【转载】形势严峻!多家水泥企业亏损金额巨大!下半年能否逆转

![]() 浏览次数:

浏览次数:

![]() 发布时间:2024-08-30 01:16:26

发布时间:2024-08-30 01:16:26

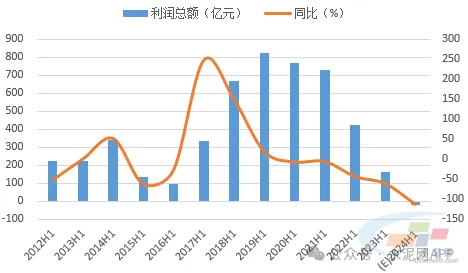

上半年,受市场需求萎缩、竞争激烈、价格低迷等因素影响,水泥行业量价齐跌,效益持续下滑。相关数据显示,上半年全行业亏损约12亿,销量下滑11%。

图:2012年以来上半年水泥行业利润总额

数据来源:水泥大数据(https://data.ccement.com/)

反映到企业业绩上来看,近期,多家水泥上市公司陆续披露2024年上半年业绩报/预告,基本全是利润大幅下滑,甚至部分企业出现巨额亏损。

海螺水泥:

公司上半年实现营业收入455.66亿元,同比下降30.44%;净利润33.26亿元,同比下降48.56%。

天山股份:

公司上半年实现营业收入396.99亿元,同比下降25.72%;净亏损34.14亿元,同比盈转亏。

冀东水泥:

预计2024年上半年归属于上市公司股东的净利润亏损7.4亿元~8.7亿元。

华润建材科技:

公司上半年实现营业收入103.12亿元,同比下滑13.9%;公司拥有人应占盈利(归母净利润)1.66亿元,同比减少70.2%。

山水水泥:

上半年集团收入人民币65.67亿元,同比下降25.8%;股东应占亏损5.31亿元,同比扩大124.04%。

亚洲水泥(中国):

集团上半年取得收益26.89亿元,同比减少34.49%;股东应占亏损4.05亿元,上年同期股东应占溢利1.96亿元,同比盈转亏。

西部水泥:

上半年实现营业收入37.02亿元,同比减少15.8%;归母净利润3.87亿元,同比减少27.3%。

亚泰集团:

上半年公司营业收入29.29亿元,同比下降37.74%;归属于上市公司股东的净亏损9.27亿元。

上峰水泥:

上半年公司实现营业收入23.92亿元,同比下降25.44%;净利润1.71亿元,同比下降67.85%。

塔牌集团:

实现营业收入19.76亿元,同比减少31.17%;归属于上市公司股东的净利润2.26亿元,同比减少53.43%。

万年青:

公司上半年实现营业收入25.88亿元,同比下降36.97%;净利润150.92万元,同比下降99.43%。

尖峰集团:

预计2024年1-6月业绩大幅下降,归属于上市公司股东的净利润为3800万至5600万,净利润同比下降65.96%至49.83%。

青松建化:

上半年公司实现营业收入21.45亿元,同比增长2.44%;实现归属于上市公司股东的净利润2.68亿元,同比增长7.13%。

福建水泥:

上半年营业收入约7.11亿元,同比减少30.71%;归属于上市公司股东的净利润亏损约1.05亿元。

而梳理各家企业亏损或业绩下滑的原因,无外乎需求持续偏弱,价格低位运行。

海螺水泥业绩报告中称,受房地产市场整体延续调整态势、基建项目开工不足以及大范围连续性降雨天气影响,上半年水泥需求持续弱势,市场竞争依然激烈,促使水泥价格底部运行。

天山股份方面表示,上半年由于房地产投资持续下降和基建项目资金到位不足,水泥需求降幅显著扩大,尽管煤炭价格同比下降带动了成本的大幅降低,但由于价格持续低位运行,同比下降幅度大于成本下降幅度,毛利率同比下降,效益同比大幅下滑。

福建水泥称,报告期内房地产投资持续下滑,基建投资放缓,直接影响了水泥需求,春节后这一趋势更为明显,导致水泥需求持续下降。同时,较长时间的持续性降雨也影响了工程施工,进一步削弱了水泥的市场需求,加剧了市场竞争,导致水泥销售量价齐跌。

展望后市,塔牌集团称,接下来马上进入南方水泥销售旺季,水泥价格是否会继续提升,主要还是看区域内错峰生产的执行情况,销量仍需观察需求的复苏情况。

冀东水泥表示,2024年上半年,水泥行业呈现“需求持续下降、价格低位波动、行业持续亏损”的运行特征,下半年水泥需求仍将是下行走势,但降幅会收窄。行业将进入一个以减量、分化、整合为特征的深度调整期。在今后一段时期,强化行业自律,防止“内卷式”恶性竞争,强化市场优胜劣汰机制,加快落后低效产能退出、严控新增产能、持续深化结构调整、高质量并购重组,将是水泥行业的重点任务与高质量发展路径。

天山股份称,基建投资仍是稳增长发力重点,随着超长期特别国债、专项债等资金落地加速,重大项目施工进度有望加快;房地产需求维持偏弱状态,但随着地产端释放出积极政策信号,稳步推进的解除限购、城中村改造等稳定政策,有望刺激房建市场需求。预计随着水泥销售传统旺季到来,需求端下半年将好于上半年,价格端有望继续修复。

邮箱:

邮箱: